"신용카드 한도만큼 대출"이라는 문구를 본 적이 있나요? 이 문구는 카드론 또는 현금서비스를 의미하는 경우가 많습니다. 하지만 이자율이 높고 신용등급에도 영향을 미칠 수 있기 때문에 신중한 선택이 필요합니다.

오늘은 카드론과 현금서비스의 차이점, 장단점, 주의할 점을 정리해보겠습니다.

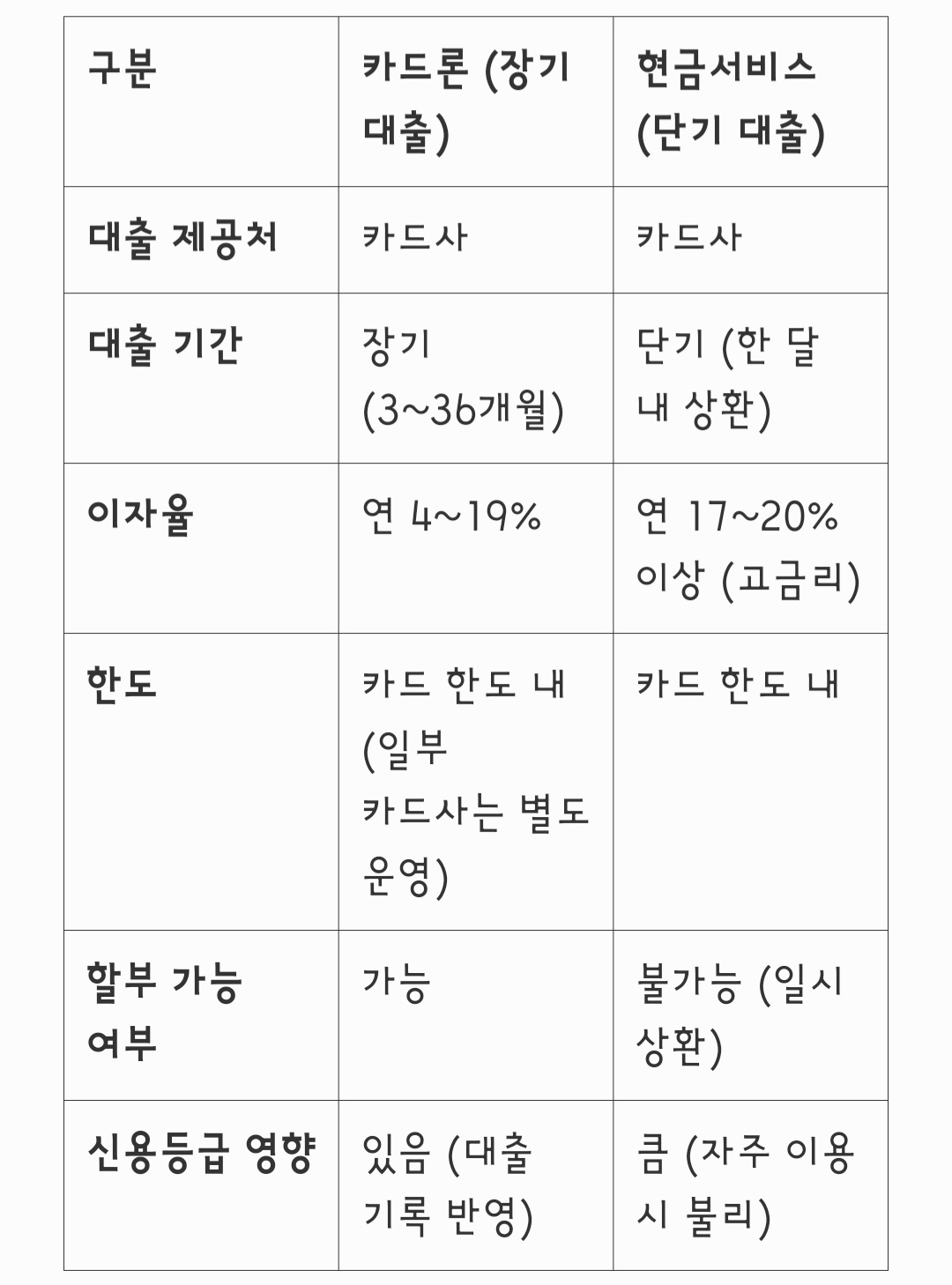

1. 신용카드 한도만큼 대출이란? (카드론 vs 현금서비스)

2. "신용카드 한도만큼 대출" 문구, 믿어도 될까?

카드사에서 제공하는 서비스라 사기는 아님.

하지만 고금리 대출 광고에 속지 않도록 주의해야 함.

특히 불법 대출 업체가 유사한 문구로 유인하는 경우가 많음.

정말 대출이 필요하다면?

반드시 카드사 공식 홈페이지 또는 고객센터에서 확인 후 이용

고금리 부담되면 1금융권(은행) 신용대출과 비교 후 결정

현금서비스는 되도록 피하고, 카드론이라도 할부 이자율 확인 필수

3. 이자율이 높은가?

현금서비스: 연 17~20% 이상 → 매우 고금리

카드론: 신용대출(연 419%)

은행 신용대출보다 부담이 큼 → 신용대출 가능 여부 먼저 확인

결론: 신용대출이 가능하다면, 카드론·현금서비스보다 훨씬 유리함

4. 할부가 가능할까?

카드론은 할부 가능 (3~36개월 선택 가능)

현금서비스는 할부 불가능 (다음 달 결제일에 일시 상환)

즉, 장기 대출이 필요하면 카드론을 고려하고, 단기 자금이 필요하면 현금서비스보다 신용대출을 먼저 알아보는 것이 좋음

"신용카드 한도만큼 대출" = 카드론(장기) 또는 현금서비스(단기) 가능성 높음

현금서비스는 이자가 매우 높아 신중해야 함 (연 17~20%)

카드론은 할부 가능하지만, 신용대출보다 이자가 비쌈 (연 4~19%)

광고 문구에 속지 말고, 공식 카드사에서 직접 확인 후 이용해야 안전

가급적 1금융권(은행) 신용대출을 먼저 알아보는 것이 좋음

결론적으로, 급한 상황이 아니라면 신중하게 대출 옵션을 비교하고 결정하는 것이 중요합니다.